| Co to jest zysk kapitałowy,

czyli tzw. "capital gain"?

Zysk kapitałowy

to zarobek uzyskany poprzez sprzedaż mienia tak jak np. inwestycje giełdowe

(akcje lub obligacje), udziały w firmach lub nieruchomości.

W Kanadzie

takie zyski podchodzą pod reguły podatkowe i cześć z tych zysków jest opodatkowana.

Zrozumienie ich i odpowiednie zaplanowanie takiej sprzedaży ma duży wpływ

na nasz końcowy bilans finansowy. Jest wiele nieodpowiednich informacji

podawanych lub niepełnego zrozumienia i dlatego przede wszystkim powinno

się zawsze skonsultować z odpowiednim specjalistą (np. księgowym) nim podejmie

się decyzje sprzedaży.

W tym artykule

chciałam przedstawić cześć najważniejszych reguł odnośnie do zysku kapitałowego

biorąc pod uwagę zmianę jaką rząd ogłosili w nowym budżecie.

Zyski od sprzedaży

głównej rezydencji zamieszkania (primary residence) są

wolne od podatku.

Zyski na kontach

oszczędnościowych typu CELI-TFSA są również wolne od

podatku.

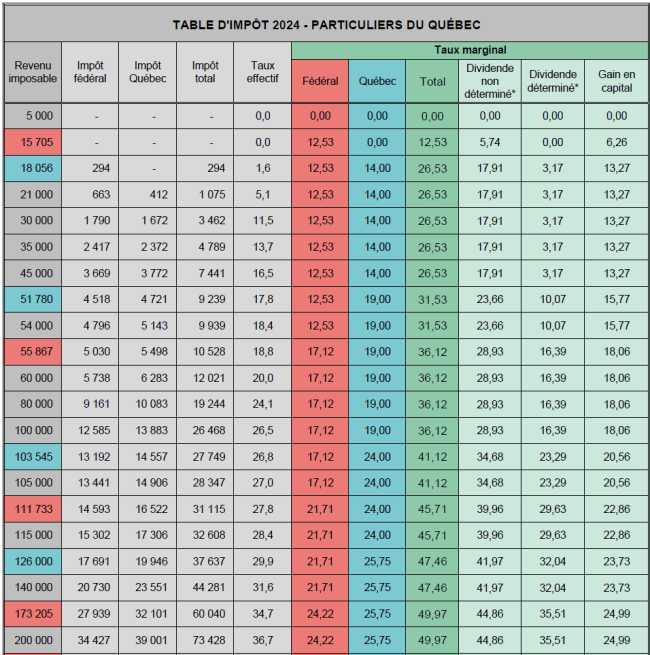

Tabelę w

wyższej rozdzielczości można pobrać stąd.

Na kontach

z inwestycjami na pensje emerytalne (RRSP albo inne pension plans) na zyskach

kapitałowych również nie obwiązuje podatek. Sumy są opodatkowane przy wyciagnięciu

w 100% jako pensja, a nie jako zyski kapitałowe.

Na regularnych

kontach oszczędnościowych (non-registered) wszelkie zasady opodatkowania

obowiązują, czyli zysk ze sprzedaży np. akcji giełdowych będą doliczane

w 50% do dochodu.

W wypadku sprzedania

drugorzędnej nieruchomości lub budynku dochodowego trzeba doliczyć do swojego

zarobku 50% wartości zysku kapitałowego. Te 50% po odliczeniu dozwolonych

wydatków będzie doliczone do naszego dochodu I będzie opodatkowane według

odpowiedniej stawki podatkowej.

Rząd ogłosił

w nowym budżecie, że chce zmienić procent zysku, który będzie

obowiązywał

opodatkowaniu. Zamiast 50%, trzeba będzie doliczać 66.7% zysku.

UWAGA: Ten

wyższy procent będzie tylko na sumę zysków kapitałowych w danym roku powyżej

250,000$ na osobę, a jeśli nieruchomość należała do małżeństwa ten limit

wynosi wtedy 500,000$. Na zyski poniżej tej kwoty nie ma zmian. Również

te zmiany nie są jeszcze 100% zatwierdzone legalnie także data dokładna

od kiedy to będzie obowiązywać może się zmienić a niekoniecznie być już

na sprzedaże po 25-tym czerwca 2024.

Na sprzedaże

przez innych podatników (nie indywidualnych tak jak firmy, została ogłoszona

zmiana na 66.7% wliczenia zysku niezależnie od kwoty.

Przy sprzedaży

firm są pewne zwolnienia od zysku kapitałowego tzw. Lifetime Capital

Gains Exemptions. Najlepiej takie sprzedaże zatwierdzać z odpowiednimi

fachowcami.

Są możliwości

opóźnienia opodatkowania zysku kapitałowego przy transferach między małżonkami

lub darowiznach dla dzieci, ale są to obliczenia I zasady, które trzeba

indywidualnie zatwierdzić z księgowym lub innym specjalistą od spraw podatkowych.

Ostatecznie

warto zaznaczyć, że duży wpływ mają reguły opodatkowania w przypadku dziedziczenia.

Mienie osoby zmarłej musi zostać rozliczone I uregulowane muszą być wszelkie

zależności podatkowe. Nawet jeśli spadkobierca nie ma zamiaru sprzedać

inwestycji lub nieruchomości ona jest uważana jako sprzedana w dzień zgonu

i według tego są robione obliczenia do ostatnich podatków osoby zmarłej.

W takim planie można ustalić najlepsze strategie, aby jak najwięcej wartości

zostało w rękach spadkobierców, a nie oddane do rządu. Jeśli jest spadek

zaplanowany wcześniej ubezpieczenie na życie może być wzięte, aby pokryć

przyszłe zależności podatkowe I zostawić aktywa nie obciążone. Warto jest

korzystać z usług profesjonalistów i być dobrze poinformowanym, by nie

spotkały nas niespodzianki.

Magdalena

Ptaszkiewicz

Magdalena

Ptaszkiewicz - Niezależny Doradca Finansowy, (514) 567-2323

|